Was der Klimawandel für Aktien bedeutet

Teilen

Einige Anleger gehen bei der Geldanlage höhere Risiken ein als ihnen bewusst ist, da sie die Risiken von Unternehmen mit hohem CO2-Emissionsniveau nicht ange¬messen berück¬sichtigen. Künftig wird es Standard sein, kohlenstoffintensive Unter¬nehmen stärker zur Kasse zu bitten. Daher sollten Anleger das CO2-Preisrisiko bzw. nicht eingepreiste CO2-Emissionskosten berücksichtigen. Mit dem CO2-Preisrisiko wird die Differenz zwischen aktuellem CO2-Preis und angesichts des Ziels einer Begrenzung der Erderwärmung auf 1,5–2°C potenziellem künftigem CO2-Preis beschrieben.

In der Anlegerwelt setzt sich die Überzeugung durch, dass verantwortungsvolles Investieren eine immer größere Rolle spielt. Was den Klimawandel anbelangt, herrscht zunehmend Einigkeit, dass die Menschheit ihren Kurs ändern muss, um die Umwelt zu schützen. Und dennoch: In Gesprächen mit Anlegern stoßen wir immer wieder auf Zweifel.

Oftmals heißt es, ESG und Klimaschutz seien zwar einerseits wichtig, es sei jedoch schwierig zu beziffern, wie wichtig genau, und noch schwieriger nachzuvollziehen, was dies für die konkrete Ausgestaltung eines Portfolios bedeutet.

Diese Bedenken bringen ein grundsätzliches Dilemma zum Ausdruck: Der Erkenntnis, dass jeder Anleger mit seinem Portfolio einen Beitrag zum Klimaschutz leisten sollte, steht unsere Verantwortung als Vermögensverwalter gegenüber, der zufolge wir im besten finanziellen Interesse unserer Kunden zu handeln haben.

Lyxor als Vorreiter im Bereich der Klimainvestments hat bereits vor knapp zwei Jahren die ersten Klima-ETFs aufgelegt. Unser Ziel sind Anlagelösungen, mit denen sich Finanz- und Klimarisiken reduzieren lassen und bei denen Anleger mit ihrem Investment sowohl den notwendigen Beitrag zum Klimaschutz leisten, als auch attraktive Renditen bei gleichzeitig kalkulierbaren Risiken erzielen.

Ein interessanter Ansatz in diesem Zusammenhang ist die CO2-Bepreisung. Wir sind davon überzeugt, dass Anleger durch die Berücksichtigung des CO2-Preises in die Lage versetzt werden, das Risiko einer Aktie genauer zu definieren und ihr Portfolio entsprechend optimieren zu können.

Das CO2-Preisrisiko gewinnt als Kennzahl zunehmend an Bedeutung

Werfen wir zunächst einen Blick darauf, was es mit dem CO2-Preisrisiko auf sich hat. Konkret geht es darum, welches Risiko entsteht, wenn man den CO2-Preis bei der Risikoanalyse einbezieht.

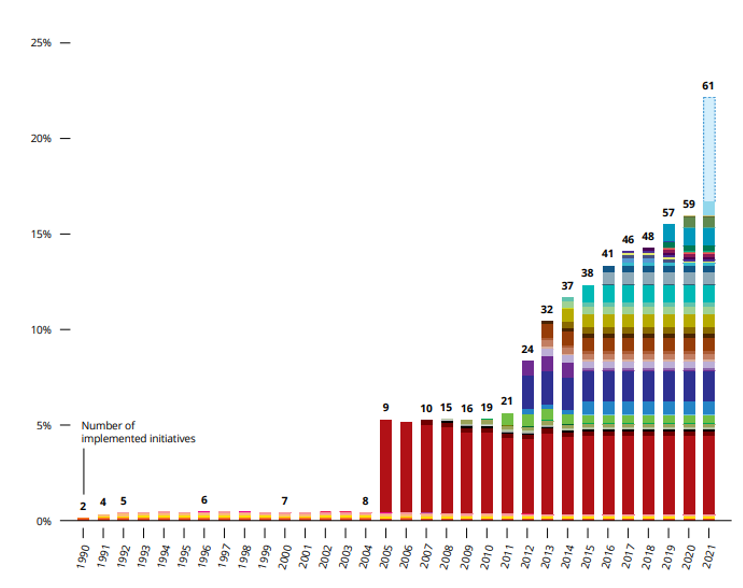

Über sogenannte Carbon Pricing-Initiativen zur Reduzierung von CO2-Emissionen hat sich ein weltumspannendes Netzwerk gebildet. Die nachstehende Grafik zeigt, dass heute 23% der globalen CO2-Emissionen von CO2-Bepreisungsinitiativen wie etwa der CO2-Steuer und Emissionshandelssystemen abgedeckt werden. Der rote Balken zeigt die EU-Emissionsberechtigungen (EUA), der blaue Balken steht für China. Die Grafik macht deutlich, dass Systeme zur CO2-Bepreisung weltweit zunehmen."

Abdeckung globaler Emissionen durch CO2-Preisinitiativen

Anteil der weltweiten jährlichen Emissionen (Emissionsrechtehandel (ETS) und CO2-Steuer) 1990-2021

Quelle: S&P Global, Carbon Pricing Dashboard der Weltbank, IBRD und IDA. Die Wertentwicklung in der Vergangenheit bietet keine Gewähr für zukünftige Ergebnisse.

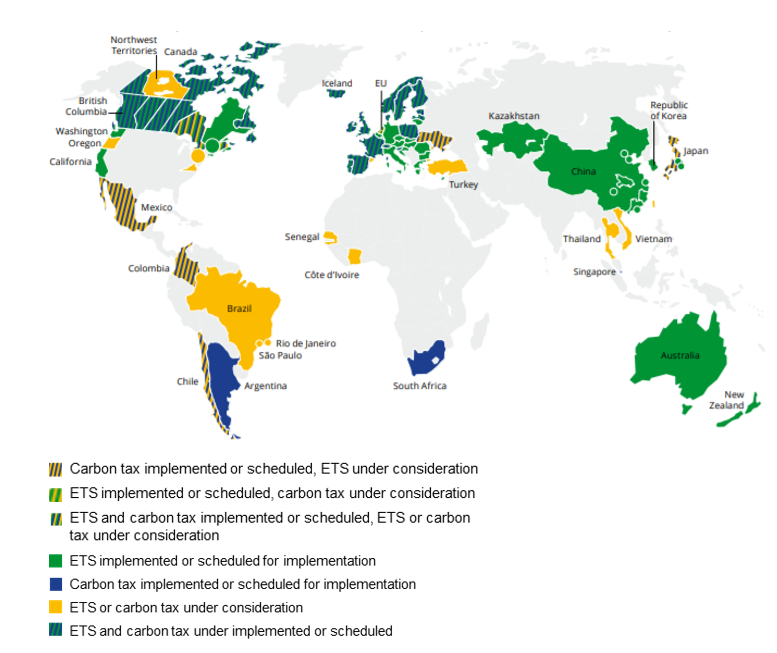

Übersicht zu aktuellen und künftigen CO2-Preisinitiativen

Eingeführt, geplant und in Erwägung gezogen

Die Idee der CO2-Bepreisung findet immer mehr Unterstützer. Auch wenn die bisherigen Maßnahmen noch am Anfang stehen und es sich um einen komplexen Sachverhalt handelt, wird sich dies in Zukunft verbessern. Wir gehen im Folgenden auf den Zusammenhang zwischen dem CO2-Preis und die möglicherweise in einem Index nicht eingepreisten Risiken ein.

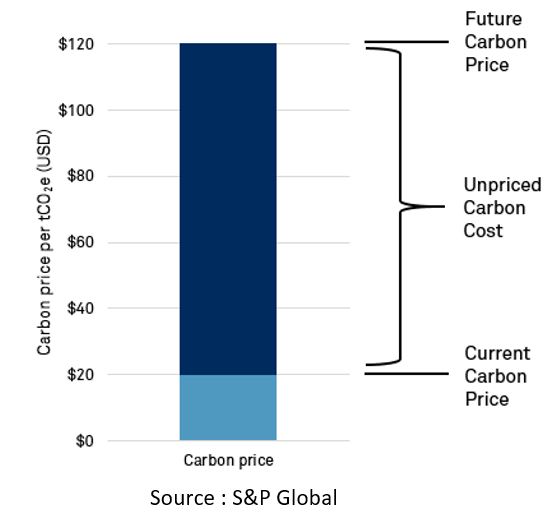

Nicht eingepreiste CO2-kosten

Von der Datenseite aus betrachtet sind nicht eingepreiste CO2-Kosten eine Schlüsselkennzahl. Zur Erinnerung: Nicht eingepreiste CO2-Kosten entsprechen der Differenz zwischen dem von einem Unternehmen heute für CO2-Emissionen gezahlten Preis und dem künftigen CO2-Preis. Als Basis dienen Daten von Trucost, einer Tochter des US-amerikanischen Finanzdienstleisters S&P Global.

Trucost berücksichtigt bei seiner Berechnung drei unterschiedliche CO2-Preisszenarien. In jedem der drei Szenarien steigen die CO2-Preise in den kommenden Jahren drastisch an, d.h. der künftige Preis weicht vom aktuellen Preis ab, wodurch der Anteil der nicht eingepreisten CO2-Kosten steigt. Da CO2-Preissysteme ein wichtiges politisches Instrument sind, gehen wir davon aus, dass der CO2-Preis auch künftig weiter steigen wird.

Einfluss des CO2-Preises auf die Unternehmensgewinne

Wir haben für unsere Berechnung das mittlere Trucost CO2-Preisszenario (delayed action) gewählt. Obgleich es sich um den mittleren Pfad handelt, könnte es sich als eine konservative Annahme im Hinblick auf die künftige Entwicklung des CO2-Preises herausstellen.

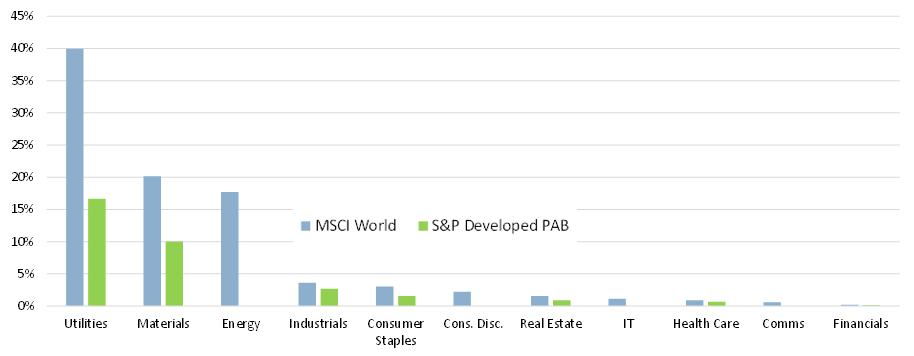

Um herauszufinden, wie das nicht eingepreiste CO2-Preisrisiko die Rentabilität eines Unternehmens beeinträchtigen könnte, haben wir uns zunächst den MSCI World Index angeschaut. Anhand der Unternehmensgewinnveröffentlichungen haben wir versucht, das CO2-Preisrisiko – also die Differenz zwischen dem CO2-Preis, den das Unternehmen heute zahlt und dem voraussichtlichen künftigen CO2-Preis – sowie den darauf entfallenden EBITDA-Anteil (earnings before interest, taxes, depreciation and amortisation, d.h. der Gewinn vor Zinsen, Steuern und Abschreibungen) zu beziffern. Daraus ergibt sich der Earnings at Risk-Wert bzw. der EBITDA at Risk-Wert, eine verbreitete Bewertungskennzahl für die operative Leistung eines Unternehmens.

Unsere Berechnung ergab ein signifikantes Risiko für künftige Gewinne aufgrund nicht eingepreister erwarteter CO2-Preise, insbesondere in den Sektoren Energie, Grundstoffe und Versorger. Im Versorgungssektor machen die prognostizierten CO2-Preisanstiege bis 2040 50% des durchschnittlichen EBITDA zunichte. Bis 2050 wäre sogar das gesamte durchschnittliche EBITDA des Sektors verloren.

Dabei ist zu beachten, dass diese Ergebnisse stark von der Modellierung und den möglichen Veränderungen der CO2-Emissionen und der Geschäftsmodelle der Unternehmen abhängen. Es kann also nicht mit Sicherheit gesagt werden, dass dieses Szenario tatsächlich eintreten wird. Die uns vorliegenden Daten lassen jedoch bereits erkennen, dass der CO2-Preis ein erhebliches Risiko für die Gewinne der betrachteten Unternehmen darstellen könnte, wenn man ihre derzeitigen CO2-Emissionen und die aktuelle Finanzsituation zugrunde legt.

Climate Transition & Paris-Aligned-Lösungen

Abschließend haben wir einen einfachen Stresstest vorgenommen. Wie würde ein Sektor oder ein Index auf CO2-Preisänderungen reagieren? Wie würde sich dies auf die Gewinne und den Marktwert eines Unternehmens, eines Sektors oder eines Index auswirken?

Dazu haben wir uns die Alternativen zu bestimmten Mainstream-Indizes angeschaut und hierfür Paris-Aligned Benchmarks (PAB) und Climate Transition Benchmarks (CTB) als Referenzindizes herangezogen. Diese Referenzindizes und die sie abbildenden ETFs zielen darauf ab, die Kohlenstoffintensität* zu reduzieren (bei PAB um 50% und bei CTB um 30%) und den Index auf eine bestimmte Reduzierung der CO2-Emissionen im Zeitverlauf (7% pro Jahr) auszurichten.

Wir sind genauso vorgegangen wie zuvor: identische Benchmark, identisches Universum und identisches Portfolio. Da die CO2-Emissionen als um 50% reduziert gewertet werden, können wir den „Earnings at Risk“-Wert einfach durch zwei teilen (siehe nachstehende Grafik).

Vorausgedacht: Möglicher Verlust des Unternehmenswerts

Als weiteren Schritt bezüglich der Auswirkungen für Indizes wurde der Unternehmens-bzw.der EBITDA-Wert mit einem speziellen Berechnungsmodell analysiert.

In mittleren Szenario liegt der geschätzte Verlust nei 16% des durchsnittlichen Unternehmenswerts im MSCI World bis 2030.

Earnings at Risk: Anteil am prognostizierten „EBITDA at Risk“ 2030

Average Earnings at Risk per Sector on MSCI World and S&P

In die Analyse einbezogen wurden die Scope-1- und Scope-2-Emissionskategorien sowie die vorgelagerte Scope-3-Kategorie (Lieferkette), nicht jedoch die nachgelagerten und vorgelagerten (durch geänderte Nachfrage aufgrund steigender Kosten bedingten) Scope-3-Emissionen. Quelle: S&P Global, Lyxor International Asset Management, Stand: 11.10.2021. Die Wertentwicklung in der Vergangenheit und/oder Prognosen bieten keine Gewähr für zukünftige Ergebnisse.

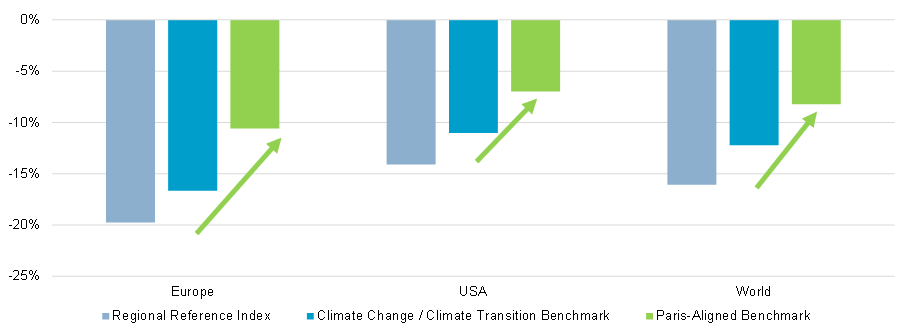

Wir haben bezüglich des Enterprise Value at Risk dieselbe Untersuchung durchgeführt und die voraussichtliche Unternehmenswertreduzierung in einem Index ermittelt (siehe nachstehende Grafik). Dargestellt sind zunächst der regionale Referenzindex in Hellblau, dann die Climate Transition Benchmark in Türkis und schließlich die Paris-Aligned Benchmark in Grün. Man sieht hier eine sehr schematische Risikoreduzierung bei einer Anlage in CTB oder PAB. Interessant ist auch, dass sich diese Reduzierung recht gleichmäßig auf die einzelnen Regionen verteilt.

Enterprise Value at Risk: Potenzielle Auswirkungen einer Reduzierung des Unternehmenswerts auf Basis des EBITDA at Risk

Gewichtete Summe bei MSCI World, MSCI CTB / Climate Change-Indizes, S&P PAB-Indizes, mittleres Szenario 2030, nach Region

In die Analyse einbezogen wurden die Scope-1- und Scope-2-Emissionskategorien sowie die vorgelagerte Scope-3-Kategorie (Lieferkette), nicht jedoch die nachgelagerten und vorgelagerten (durch geänderte Nachfrage aufgrund steigender Kosten bedingten) Scope-3-Emissionen. Quelle: S&P Global, Lyxor International Asset Management. Referenzindex ist der jeweilige MSCI-Standardindex der Region; Climate Change / CTB-Index ist die verfügbare Climate Transition Benchmark von MSCI; PAB-Index ist die von S&P für die jeweilige Region veröffentlichte Paris-Aligned Benchmark. Stand: 11.10.2021. Die Wertentwicklung in der Vergangenheit und/oder Prognosen bieten keine Gewähr für zukünftige Ergebnisse.

Schlussfolgerung: Wenn Sie bei einer Investition in einen europäischen, einen US-amerikanischen oder einen internationalen Aktienindex die CO2-Emissionen reduzieren möchten, wird dabei automatisch das finanzielle Risiko einer Aktie reduziert. Aus Investorensicht ein durchaus interessanter Aspekt.

Unser Fazit: An einer CO2-Bepreisung führt kein Weg vorbei. Ein steigender CO2-Preis stellt ein signifikantes Risiko für Unternehmen dar – insbesondere für die Sektoren Energie, Grundstoffe und Versorger. Klimaindizes wie beispielsweise die Paris-Aligned Benchmarks (PAB) tragen nicht nur zu einer erheblichen Reduzierung von CO2-Emissionen bei, sondern senken gleichzeitig auch deutlich das heute bestehende CO2-Preisrisiko. Lyxors Analyse zu Earnings at risk ermöglicht es, einen nachhaltigen Zusammenhang zwischen den CO2-Emissionen und der Gewinnentwicklung von Unternehmen in einem Index herzustellen.

Hier erfahren Sie mehr über die Amundi Klima-ETFs.

*Die Kohlenstoffintensität ist die Menge an CO2-Emissionen, die pro Kilowattstunde verbrauchten Stroms freigesetzt wird.